![]() 住まいは決して安いものではありません。

住まいは決して安いものではありません。

土地、建物、申請料、その他

それら全てを合算した金額ですから、

多くの人は人生で最も大きな買い物となるはずです。

基本的なことも含め解説していきます。紐解いていきましょう。

土地価格

まず土地の価格とは立地、特性、売主の事情、環境など様々な条件を合算した金額となるために定価はありません。その1つ1つの土地でケースバイケース。しかし、土地の売買にあたって取引価格を決めなければなりませんから、まずは基準となる値段を算出しそれに基づいた査定を行います。

土地価格のポイント

立地

周辺の発展状況が評価されます。駅、学校、商業施設、医療機関など日々の生活をするにあたって利便性が高く、住みやすいことがポイントです。

特性

土地の大きさ、形、高低差などが評価対象です。大きすぎず小さすぎず且つ、形が正方形などの”整形地”であることが価格が高くなるポイントです。

土地の価格基準は以下4種類を元に決定されます。![]()

”公示時価”

国土交通省が毎年発表する土地価格”時価公示価格”とも呼ばれます。

※複数の不動産鑑定士による調査により決定

標準値・基準地検索システム

”総軸勢路線価”

国税庁が毎年発表する土地の価格

※公示価格・不動産鑑定士・その他意見価格による決定

財産評価基準書

”固定資産税評価額”

市町村が3年に1回発表する土地の価格

※総務大臣が定める固定資産評価基準による決定

不動産所有者に対して市町村から送付される固定資産税課税明細書に記載

”実勢価格”

実際に取引された土地の価格

※国土交通省が実施したアンケートを元にした取引情報による決定

土地総合情報システム

建物価格

建物の価格は施工する住宅会社によってピンキリです。建売住宅・注文住宅によって価格差は大きく、その土地によってすべてがケースバイケースで一概には言えません。基礎方式、断熱方式によっても数百万の差がありますし、設備機器にしても温暖地・寒冷地によって差が大きいものです。

一般的に建物価格=坪単価として表記されることが多いですが、基準が曖昧です。施工会社によってピンキリのために、あくまで基準と考えましょう。

坪単価の計算式

計算方法は簡単で”建物価格”÷”延床面積”=”坪単価”です。

例:3000万円の建物で延床面積が60坪であると仮定

3000万÷60坪=50万円

この場合、坪単価は50万円となります。

ローコストの注文住宅の場合、坪単価は30万円〜50万円。アイフルホームやタマホームなどですね。施工費を抑えるための工夫が盛り込まれています。ただし、しっかりと標準品を確認する必要があります。

ハイコストの注文住宅の場合、坪単価は70万〜90万以上。積水ハウス、ヘーベルハウスなど大手ハウスメーカーです。高気密・高断熱、高グレードの設備機器が標準使用のために住み心地は抜群でしょう。

構造体の違い

日本では主に”木造”、”鉄骨造”、”鉄筋コンクリート造”で構造体を造ります。耐久年数、建物の規模、間取りなどを考慮し、これらは施行されます。

木造=W造(Wood)

柱、梁など構造体となる部分に”木材”を用いた住宅です。現代日本の一戸建てでは主流の構造体です。構造体が木ですから家自体が軽く施工性が良い。最も金額を抑えれる工法です。

鉄骨造=S造(Steel)

柱、梁など構造体となる部分に”鉄”を用いた住宅です。主に高層マンションに採用されますが、工場・倉庫、大きめの一般住宅などにも用いられます。木造よりも金額がかかりますが、RC造よりは抑えれます。

鉄筋コンクリート造=RC造(Reinforced Concrete)

構造体となる部分全てが鉄筋コンクリートで構成されている建物です。主に高層マンションなど大きな建築物に採用される工法で、構造としては”基礎”と似ています。鉄筋でできた枠にコンクリートを流し込むことで壁、床、柱、梁を構築し強固な造りにすることが可能です。この3種類の中では最も金額がかかります。

Point![]()

坪単価はあくまで”目安”です。注文住宅の場合は基礎方式、断熱材、サッシなどを変更すると百万単位で金額が大きくなることもザラにあります。

住宅ローン:頭金の有無

頭金とは契約時・申込時に支払う自己資金を指します。車などのローンと同じで頭金が多ければ多い分、物件価格から引かれるので住宅ローンを利用した場合は頭金の有無で月々の返済額やローン期間に大きな差が生まれます。

そして頭金で用意する金額は明確に決まっていません。

最近のフラット35や各種銀行では購入金額の9割を超える、または頭金不要のフルローンの住宅ローンを組むことも十分可能。昨今では頭金無しのフルローンで住宅を購入するご家庭も決して珍しくありません。

今までの頭金相場金額は”物件価格の2割程度”。3000万円の物件価格の場合は頭金600万円でしたが、過去のものとなっています。

頭金無しでも住宅は購入可能!

ただし後々の支払いを考慮すると頭金はあればあるほど良い。

頭金あり

- 月々の返済額を減らせる

- 返済期間を短くできる

- 総合返済金を抑えられる

頭金なし

- 準備期間が無く行動に移せる

- 低金利・優遇措置がある場合が多い

- 手元に資金を残せる

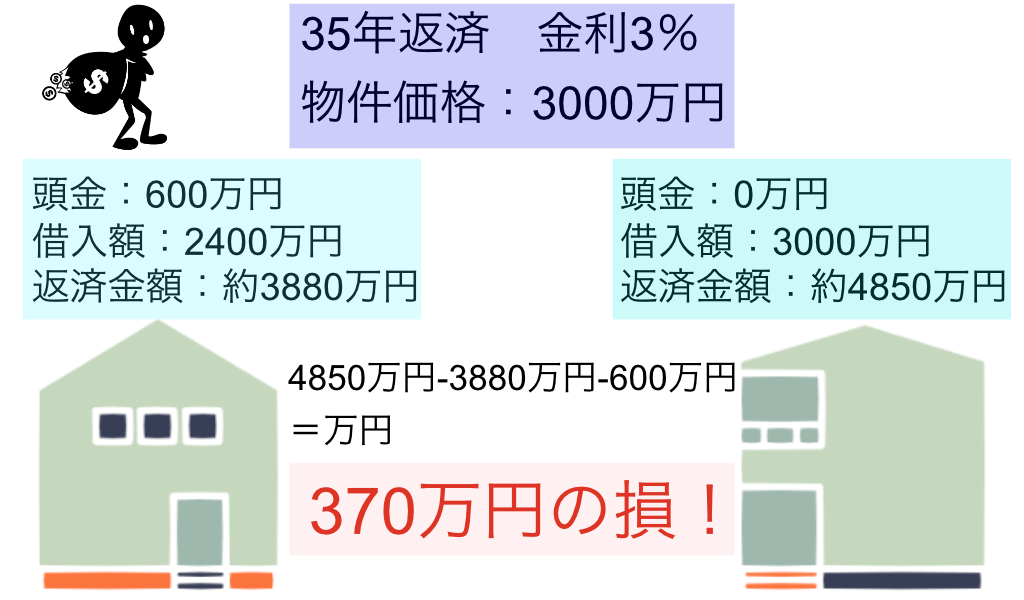

住宅ローン金利の計算

さて住宅ローンには必ず金利が設定されます。頭金が有りの場合と頭金が無しの場合の支払い金額は長い目で見ると大きく異なります。例えば頭金を600万円にした時と0円の時を比較して計算してみましょう。

2021年金利相場

変動金利型:0.380%~1.275%

固定金利型:0.550%~1.280%

固定期間選択型:0.280%~1.000%

”年収×年収倍率+自己資金=購入価格”

以上で購入できる範囲の金額を算出できます。”無理のない範囲で借りる”ということが基本中の基本です。ローン破綻が起きて仕舞えば大変ですからね。さて”年収倍率”という見慣れない言葉が出てきました。

”年収倍率”とは、年収に対する住宅購入価格の比率を示す数字です。全国的な年収倍率平均値は”7”です。簡単に言うとこれは年収の何倍までローンを組んでも良いかという目安値です。

600万円(年収)×7(年収倍率)+300万円(自己資金額)=4500万円

自己資金額300万円用意できるとして年収600万円ならば4500万円の物件を購入することが可能です。

ただし、これはおおよその目安であり、家族構成や他社借入等で大きな差がありますのでしっかりと把握しておきましょう。

Point![]()

頭金の有無は長期的で先を見据えた判断が必要です。どちらとも魅力的なメリットはありますが、土地・建物とは生涯を共にします。

子供の成長に伴う教育費や親の介護などにより支出のバランスは思いのほか簡単に崩れます。今この時だけを見るのではなく数年、数十年、完済するまでの支出を入念に計画し考慮しましょう。

印紙税

各契約の際に”契約書に貼る印紙代”のことです。

簡単に言うと”書類作成時の納税証明”ですね。

印紙税法によって定められたもので、書類の作成時に支払らうものとされています。

以下印紙代が必要な書類・金額の相場です。

- 不動産譲渡契約書(土地等)

- 建設工事請負契約書(注文住宅建設)

- 金銭消費貸借契約書(住宅ローン)

| 契約書記載金額 | 土地・注文住宅建設費契約書 | 住宅ローン契約書 |

| 500万円〜1000万円以下 | 5000円 | 1万円 |

| 1000万円〜5000万円以下 | 1万円 | 2万円 |

| 5000万円〜1億円以下 | 3万円 | 6万円 |

| 1億円〜5億円以下 | 6万円 | 10万円 |

>>Point

日本の一般住宅は1000万円〜5000万円以下が半数以上を占めています。この場合の金額は、

不動産譲渡契約書(1万円)+ 建設工事請負契約書(1万円)+ 金銭消費貸借契約書(2万円)

=合計4万円が印紙代となります。

登記費用

まず登記制度とは、社会に向けて”権利”公にし、円滑に取引するための法制度です。

新築住宅に関わる”不動産登記”だけではなく、会社を立ち上げる際は”商業登記”、船舶の所有権等の”船舶登記”など種類があります。

住宅の購入の際には”土地や建物”の権利等を”自分のものである”と法務局に記載することで権利を登録・保存します。

法務局では住所さえわかれば、第三者(誰でも)がその土地にどのような建物が建てられているか照会することができます。(悪用厳禁)

・表示登記(建物の新築年月日、大きさ等の登記)

・所有権保存登記(建物の所有権を自分名義にする登記)

・所有権移転登記(土地の所有権を自分名義にする登記)

・抵当権設定登記(担保・融資等住宅ローンに関わる登記)

>>Point

表示登記:施工業者によって差があります 5万円〜10万円

所有権登記:土地の評価額で差があります 10万円〜30万円

抵当権設定登記:融資利用額の0.4%(3000万円の融資は12万円)

不動産取得税

土地及び土地に定着している物”不動産”を購入、贈与、建築し、取得する際に課せられる税金です。

類似している税に”固定資産税”がありますが、それとは異なり取得時に1度だけかかる税金です。

土地+建物or建物のみの違い、固定資産税評価額、m2などにもよりますが。

例として挙げると不動産価格3000万円の”不動産取得税”は約0〜30万円程度になります。

建物税額

建物額〇〇万円 − 控除額1200万円(※2) ×3% = ○万円

宅地税額

土地額〇〇万円 × 2分の1 × 3% = ○万円

宅地の場合は以下どちらかの多い額が不動産取得税から控除される。

・4万5000円

・土地1m2当たりの価格 × 1/2 × 住宅の床面積の2倍 × 3% =?

| 種別 | 軽減税率(※1) | 原則税率 |

| 建物 | 3% | 4% |

| 宅地 | 1/2 × 3% | 4% |

軽減税率(※1)

令和6年3月31日まで特例措置が適用されます。

・住宅および土地に係る税金の特例措置(4%→3%)

・宅地評価土地に係る課税標準の特定措置(2分の1)

建物評価額からの控除(※2)

以下の要件に適応している場合は1997年4月1日以降の新築物件に関しては”1200万円”控除されます。

・床面積が50m2以上240m2以下

・取得者の居住用、またはセカンドハウス用の住宅

・1982月1月1日以降に建築されたもの、または新耐震基準に適合していることが証明されたもの

固定資産税

毎年1月1日に現在所有する固定資産(土地・家屋・償却資産)の所有者に対し、その資産の価格を元に市町村が課税する税金のことです。

固定資産税評価額を元に課税標準額を算出し、それに税率をかけたものになります。

土地・建物の計算式は以下になります。

課税標準額 × 1.4% = ?

| 固定資産税評価額 | 3年に1度、資産価値の価格を見直される。 一般的に実勢価値の7割程度の価格 |

| 課税標準額 | 固定資産税評価額を元に算出される価格 |

優遇措置

新築物件に関しては税額が軽減される優遇措置があります。

・土地

一般住宅について、200m2までの部分の課税標準を6分の1で算出

・建物

一般的な住宅は新築3年間、税額が半額になります。

認定長期最良住宅は新築5年間、税額が半額になります。

計画的な購入を。

上記では住居を購入する際にかかる金額を記載しました。

あくまで1例であり、この他にも毎年のメンテナンス費なども見ておきたいところです。

注意しておきたいところは1点のみ、”無理のない計画的な購入”です。

フラット35住宅金融支援機構の調査によればローン破綻は年4%。25人に1人はローン破綻しています。何度も言いますが先のことを見据えてよく考える必要があります。